你不得不了解的“视同销售”

作者:梁洁 来源:亿企赢甘肃 更新于:2017-7-24 阅读:

视同销售是一个难以说清却又不得不说的话题,不仅增值税有视同销售一说,企业所得税也有~虽然企业所得税和增值税都有视同销售这一概念,但代表的范围却并不完全一样。

什么情况下,在增值税上视同销售?

根据《中华人民共和国增值税暂行条例实施细则》第四条,单位或者个体工商户的下列行为,视同销售货物:

(一)将货物交付其他单位或者个人代销;

(二)销售代销货物;

(三)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;

(四)将自产或者委托加工的货物用于非增值税应税项目;

(五)将自产、委托加工的货物用于集体福利或者个人消费;

(六)将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;

(七)将自产、委托加工或者购进的货物分配给股东或者投资者;

(八)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

另外,根据《营业税改征增值税试点实施办法》第十四条,下列情形视同销售服务、无形资产或者不动产:

(一)单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。

(二)单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。

(三)财政部和国家税务总局规定的其他情形。

亿企赢温馨提示:随着营改增试点改革覆盖了营业税所有征税范围,非增值税应税项目不再存在。

什么情况下,在企业所得税上视同销售?

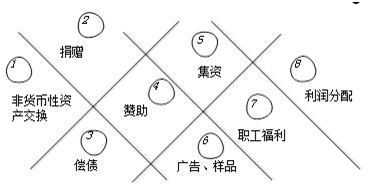

根据《中华人民共和国企业所得税法实施条例》第二十五条,企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。

同时根据《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函[2008]828号)企业将资产转移他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确认收入,用于市场推广或销售、用于交际应酬、用于职工奖励或福利、用于股息分配、用于对外捐赠、其他改变资产所有权属的用途。

虽然知道了增值税和企业所得税视同销售的范围,但是他们有啥异同?下面的表格对此进行了归纳,同时还与会计处理进行了比较。值得注意的是,会计上的视同销售是指没有产生收入但是视同产生收入了。

视同销售在增值税、企业所得税及会计处理上的异同

|

序号 |

项目 |

会计 |

增值税 |

企业所得税 |

|

1 |

将货物交付其他单位或者个人代销 |

确认收入 |

视同销售,销项税 |

视同销售,征税 |

|

2 |

销售代销货物 |

确认收入 |

视同销售,销项税 |

视同销售,征税 |

|

3 |

设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外 |

不确认收入 |

视同销售,销项税 |

不视同销售,不征税 |

|

4 |

将自产、委托加工或者购买的货物作为投资,提供给其他单位或个体经营者 |

确认收入 |

视同销售,销项税 |

视同销售,征税 |

|

5 |

将自产、委托加工或者购买的货物分配给股东或投资者 |

确认收入 |

视同销售,销项税 |

视同销售,征税 |

|

6 |

将自产、委托加工或者购买的货物无偿赠送他人 |

不确认收入 |

视同销售,销项税 |

视同销售,征税 |

|

7 |

将外购的货物用于集体福利和个人消费

|

不确认收入 |

不视同销售,进项税转出 |

视同销售,征税 |

|

8 |

将自产、委托加工的货物用于职工个人福利、集体福利 |

确认收入 |

视同销售,销项税 |

视同销售,征税 |

|

9 |

将本企业生产的产品用于市场推广、交际应酬 |

不确认收入 |

视同销售,销项税 |

视同销售,征税 |

增值税上的视同销售本质为增值税“抵扣进项并产生销项”的链条终止,比如将货物交付其他单位或者个人代销,用于个人消费或者职工福利等等,而会计上没有做销售处理;企业所得税上的视同销售则代表货物的权属发生转移,而会计上没有做收入处理。

我知道你已经get啦~

上篇:

下篇:

甘公网安备 62010302000264号

甘公网安备 62010302000264号